以前通知した通り、Amazonの課税問題について発言小町風Q&Aをやる予定なのですが、たぶんいきなりそれをやると興味を持てる人が凄く少なそうなので、それが楽しめるように、いくつか財務分析系の記事を書きます。第一弾、第二弾はこちらでした。

退職記事から察する社内事情 ~インプレス編~ - 斗比主閲子の姑日記

"内部留保 -すべて現預金でストックされているという勘違い"への勘違い - 斗比主閲子の姑日記

今回は、着うた配信大手であるレコチョクの決算公告から色々想像してみようというものです。この種の専門家の方からすれば、当たり前の話ばかりです。このBlogは個人の日記ですから、過度な期待をされても困ります。

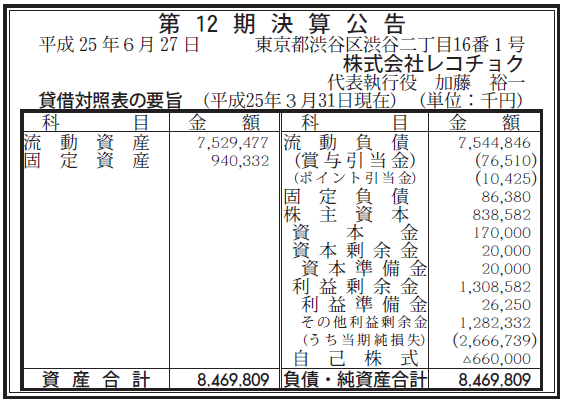

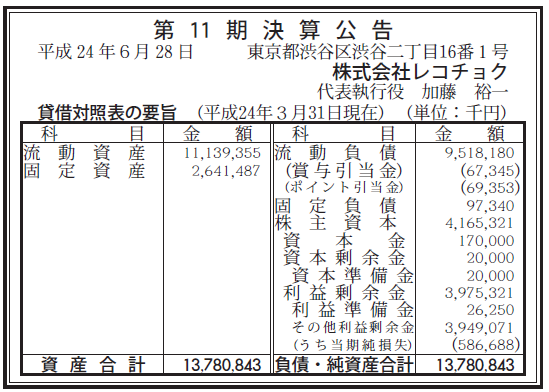

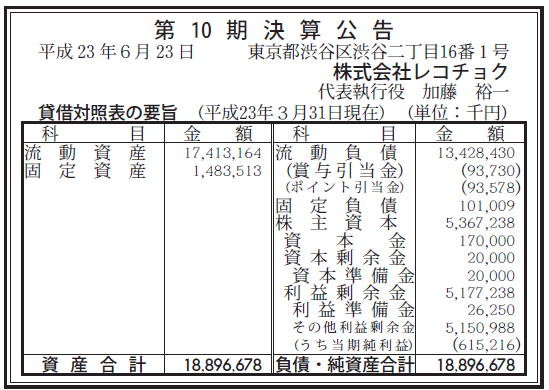

レコチョクの決算公告

親切な方が公開されていましたので、こちらを利用します。

着うた配信大手のレコチョク決算。当期純損失が約26億円。これまでの決算も載っていたのでついでに。

レコチョクについて

そもそもレコチョクをご存じない方もいらっしゃるかもしれません。

月額登録不要の着うた・着うたフルサイトとして最大手であり、初めて着うたサービスを開始したサイトでもある。着うたフル等の携帯電話向け音楽配信のほかCD・DVDの販売や、電子書籍等のデジタルコンテンツの配信も行っている。

各レコード会社(この呼び名いつまで使うのでしょうか)が出資している着うた配信会社です。音楽配信という観点で競合しているのは、フェイスとか、ソニーとかでしょうか。

着うた業界の市場動向については、日本レコード協会が毎年統計を発表しており、2009年以降市場は減少傾向です。特に、2011年には携帯向け音楽配信は22%減少し、2012年は40%も減少しています。たった、2年で半減です。

音楽配信、11年は16%減 スマホ向け立ち遅れ 売上高、レコード協会調べ:日本経済新聞

この苦しい市場動向が、レコチョクにどんな影響を与えているでしょうか。先ほど紹介したレコチョクの要約貸借対照表で垣間見れるものがあります。

レコチョクの貸借対照表の分析

すでに、他の方がちょっとした分析をされているので、それをなぞりながら、分析してみます。

AntiSeptic 2014/01/18 09:35@trshugu

ヤ・ヴァ・イじゃんwww

このまま行けば今期は債務超過確定www 銀行も裸足で逃げ出すレベルwww

早急なる資本増強が必要だが「当初の出資企業 http://bit.ly/1awYloG」とやらとの関係は今どうなっているのかw

昔の蓄積を盛大に食い潰しているw 着うたってもう誰も使わないの? 流行り廃りの激しい業界であっという間に急成長してあっという間に急降下している模様w

C/Fは分からんが未だ生きてるってことは金は回ってるんだろうなw

まず、「今期は債務超過確定」と言っていますが、これはどこから想像できるかというと、平成25年3月期の株主資本が8億円である一方で、当期純損失が26億円というところです。株主資本は、利益が出る(黒字になる)、増資があると増えていくものですが、逆に利益が出ない(赤字になる)、株主に還元する(配当、自己株買いなど)と減ります。この方は、「前期にこんなに赤字があったら、次の年(今期)も同じぐらい赤字を出すだろうから、株主資本8億円ぐらいは吹っ飛ぶだろう」という推測で、債務超過(この会社ならば株主資本がマイナスになる)とされているわけです。株主資本に赤字を足すと株主資本がマイナスになるという話。

では、今年は本当にそんなに大きな赤字になり、債務超過になるのでしょうか。topisyuは昨年ほどは大きくないのではないかと推測します。

一つ目の理由は、貸借対照表の左側にある固定資産の状況です。固定資産はこの三年間で、14億、26億、9億と推移しています。二年前に一気に設備投資したことが分かりますよね。それが去年は17億円も減っています。去年の赤字は26億円。この赤字の2/3は、この固定資産の減少分(償却もあるでしょうが恐らく減損)が響いているものと考えられます。この状況で、今年固定資産に投資しているとは考えられませんから、イレギュラーな損失はないと推測します。

(リクナビ上は140名いることになっている従業員数も、転職サイトでは78名となっていますし、コストの大半である人件費も削減していそうです。)

また、平成25年3月期には6億円の自己株買い(既存株主から株を買い取ること)をしています。これも赤字に加えて、今年の株主資本の大きな減少要因の一つです。(赤字でも株主に還元している。内部留保で企業の労働分配率を批判するのが必ずしも適切ではない例。)仮に、銀行の発言力が強い状況(借入が重く、弁済が進んでいない状況)なら、こんな自己株買いは激怒されますから、過去の余剰金から借入がないか、弁済について計画が立っているかだと思われます。今年はまず自分から債務超過になるような自己株買いはしないでしょうから、これも株主資本が今年は昨年ほどは減少しないと思う二つ目の理由です。

ですので、この方が仰っている「債務超過確定」「銀行も裸足で逃げ出す」はともに、言い過ぎだと思います。そもそも、株主は大手のレコード会社ばかりで、しっかりしていますから、銀行からはそれなりに与信があるでしょうし、消費者相手の回収は早く・確実なビジネスですから、資金繰りは困らないタイプだと思います。赤字でも。

続いて、「あっという間に急成長」「急降下」というのは、本来売上が分かれば一番判断しやすいですが、二つの箇所で把握ができます。一つは先ほども見た利益剰余金の中にある、当期純利益・純損失ですね。平成21年3月期の17億円から始まって、7億、6億、5億、-6億、-26億と推移していますから、恐らく売上が減少していると推測できそうです。でも、利益の減少はコストの(絶対的な・相対的な)上昇とも考えられますので、一概に売上が減少しているとも言えない。そこで見るのが流動資産です。この会社の流動資産は、平成23年が170億円だったのが、平成25年には75億円と半分以下になっています。

流動資産の主要な項目には、現預金と売掛金と棚卸資産です。現預金はそのままお金、売掛金は、まだ現金を回収していない売上、棚卸資産は未販売の商品です。棚卸資産は無さそうなビジネスですから、流動資産はほぼ現預金と売掛金で構成されていると思われます。

消費者との契約単価は多少変わっても、料金の回収モデルは大きくは変わっていないでしょうから、回収サイトは変わらないと推測できます。そうすると、この会社の売掛金の増減は基本的に売上に連動しそうです。売掛金が減れば、売上が減っているということ。

流動資産の他の項目である現預金の減少を考慮しても、170億から75億に流動資産が減少している中で、売掛金も2年間で半分ぐらいになっていそうです。とすると、売上高も2年間で半分ぐらいになっているといえる。

実際、先ほど紹介した通り、携帯向け音楽配信市場は、2010年から2012年で半分以下となっていますから、着うた等でシェアの高かったレコチョクが、市場の縮小に合わせて、売上もそれぐらい減少しているのかもしれません。

「C/Fは分からんが未だ生きてるってことは金は回ってる」については、会社が存続している限りお金が回っているわけで、当たり前のことを言っているにすぎません。

資金繰りについては、

- 消費者向けビジネスをやっており回収サイトは短いため元々金回りはよいビジネスであること

- この3期間での流動資産の減少幅>流動負債の減少幅ですから、このことから、必要な運転資本は減少していること

- あの状況で株主から自己株買いしていること

から、すぐに詰まる状況ではない推測できると思います。

締め

もちろん、ここまで全て推測です。ただ、市場データとセットで、貸借対照表を見ると、リアリティを持って分析ができますよね。退職した社員のコメントからうかがい知ることができるものもある。

こういった貸借対照表は、非上場企業では企業が決算公告という方法で開示していますので、ほとんどの場合官報を見て誰でも閲覧することができます。(国会図書館に行けば過去のものまで検索が可能です。無料です!)

貸借対照表は情報が少ないですが、損益計算書やキャッシュフロー計算書との関係を考えると、色々推測できるものがあります。途中で紹介した方は、topisyuから見ても分析が甘いため、恐らく本職の方ではないと思いますが、topisyuぐらいの分析でも、簿記2級ぐらいの知識があり、好奇心があれば簡単にできると思います。

時間のある方は、色々な会社の貸借対照表を取り寄せて、こんな風に分析してみてはいかがでしょうか。財務分析は全く知らない会社より、ビジネスが想像できる会社の方が楽しいし、覚えもいいです。

以上本題です。以下、余談です。

余談

なお、この記事は、数年来の夫婦漫才の末、最近ようやくid:Midasさんに愛想を尽かされ始めたid:elveさんのブクマコメントを見て、

消毒かと思ったのにー(´・ω・`)ショボーン

ガッカリさせて申し訳ないという気持ちで、消毒さん(先ほどの分析をされていた方。id:AntiSepticさん)について言及するために書いたものです。こちらでご満足いただけたら幸いです。