私みたいに20年前に証券口座を開設していた人間からすると、最近の日本のオンラインでの投資環境は激変しています。

オンライン証券会社の台頭

まず、マネックス証券が華々しく登場し、IPOを果たしたのが2000年です。松井証券がオンライン特化してIPOをしたのが2001年。ソフトバンク系のイー・トレード証券が事業を開始したのが1999年、SBIの名前がついたのが2006年。楽天証券は、楽天が2003年にDLJディレクトSFG証券を買収し、2004年に称号を変更して登場しました。

20年前には、あの野村證券で口座を作るかが私の選択肢にありましたからね。今では、普通に、楽天証券、SBI証券だけではなく、もっと手軽に口座開設ができるオンライン証券会社がたくさんあります。

低コストで分散投資が可能な商品の登場

また、20年前は、今では当たり前になっている海外株式のインデックス投資も一般的ではありませんでした。詳しくは、昔から個人投資家にインデックス投資を紹介し続けてきた、カン・チュンドさんの次の記事を見てもらうとして、

信託報酬0,5~0.6%台の、先進国株式インデックスのまともな投資信託が売られるようになったのは2007年、2008年の頃です。

決定!投信ブロガーが選ぶFund of the Year 2007 | rennyの備忘録 (アクティブ投信とコツコツ投資)

決定!投信ブロガーが選ぶFund of the Year 2008 | rennyの備忘録 (アクティブ投信とコツコツ投資)

だから、私の投資歴も実質は15年前の先進国株式の投資信託黎明期から始まっているようなものです。現在の、0.1%を切るところで株式インデックスの投資信託が登場しているのは、非常に感慨深いものがあります。いい時代になりました。

昔はノーロードってだけで、めちゃくちゃPRになったんですよね。今ではクレカ投資で証券会社がポイントを配るような時代になりました。

オンライン証券口座開設数は10年で2倍に

昔を懐古するのはこの辺にして、本題です。

最近、日本で投資の話題を見聞きすることが増えていませんか? 正確には日本だけの現象ではないんですけど(韓国、アメリカはヤバい)、理由ははっきりしていて、投資に興味を持ち、投資のための口座を開設する若い人が増えているからです。

日本証券業協会の調査で、ネット証券の取引口座数はここ10年で2倍以上の、38百万口座になっています。特に2018年あたりから伸び率が上がってますね。

私がオンラインの証券口座を開設した20年前は、口座開設数は3百万ぐらいでしたから、実に20年で10倍以上になりました。当時は個人投資家としてマイノリティだった私が、そろそろマジョリティに属するようになってきたわけで、隔世の感かあります。

※インターネット取引に関する調査結果について | 日本証券業協会から

年代別で見ると、40代・50代がボリュームゾーンであるものの、30代でも6.5百万口座です。20代でも3百万口座。

年代別の内訳を『インターネット取引に関する調査結果について | 日本証券業協会』で見ると、30代の口座開設数の増加が全体の口座数の伸びをかなりカバーしているのが分かります。

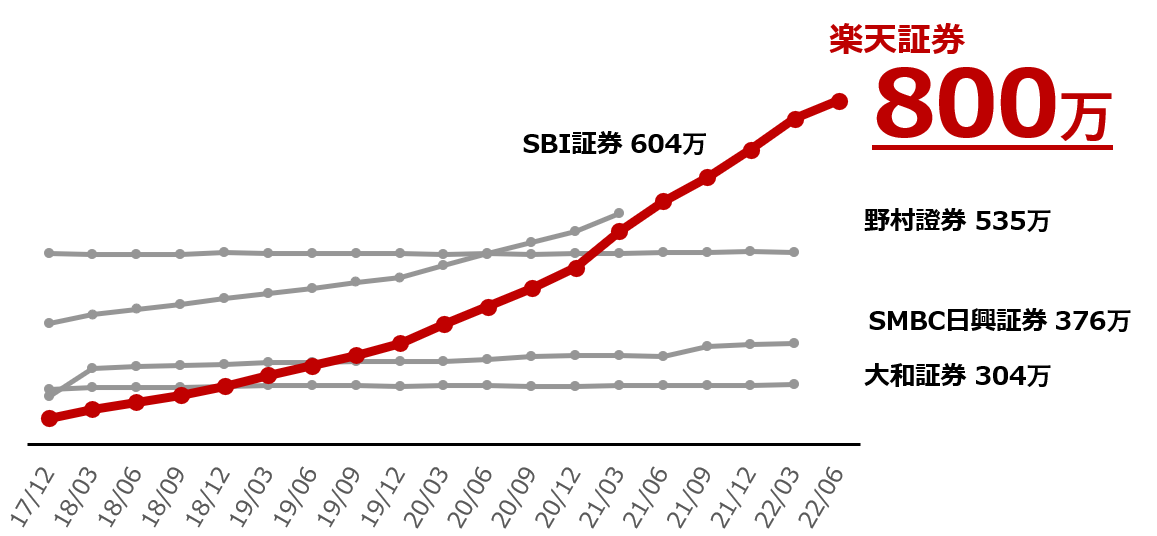

この38百万口座のざっくり4割ぐらいを握っているのが、SBI証券のグループ(ネオモバとか)と楽天証券になります。次の、詐欺グラフを見ると分かるように、楽天証券とSBI証券が口座数を急増させています。

※楽天証券、証券総合口座数800万口座達成のお知らせ | 楽天グループ株式会社から。グラフの起点が0でないのはいただけない

口座開設者数だけ見ちゃうと複数口座を開設している人のせいで上手く数字の分析ができないんですけど、楽天証券の口座は一人一つしか作れませんから、その中身を見ると、30代以下が激増し、合わせて、女性割合が増えているのも分かります。

NISAは20-30歳代で口座開設・利用が激増

さらに、お得な投資制度であるNISAを見ても、20-30歳代の口座開設がここ数年で激増しています。全体が11百万口座ですから、30%ぐらいが20-30歳代の口座になります。

※日本証券業協会『NISA口座開設・利用状況調査結果(2022年3月31日現在)から

詳しくは、調査結果を見てもらうとして、口座開設しただけで終わらず、しっかり投資もされています。若い人にめちゃくちゃ活用されてるんですよね、NISA。

締め

ということで、話題になっている理由の解説でした。これだけ投資をしている人が増えてるんじゃ、Youtubeで動画がたくさんUpされているのも、よく分かります。

老害っぽい感じですけど、私が若いころは周囲で投資の話をしているのは少なく、かつ、胡散臭い話が多かったです。2000年代前半はネットバブルがありましたから。

それからすると、今の日本の投資環境は、制度面でも口座の開設のしやすさでも金融商品の充実度でも、まったく違います。何しろ、金融庁がうんこドリルと組んでるぐらいですから!

小学生向けコンテンツ「うんこお金ドリル」及び新成人向けコンテンツ「うんこクイズ」の公表について:金融庁

金融庁のYoutubeチャンネルでは、高校生向け金融リテラシー講座の中で、リスクとリターンの概念も説明してくれています。

※画像は【生徒用】高校生のための金融リテラシー講座 ③「貯める・増やす」~資産形成 - YouTubeから

GPIFの運用も株式比率が高すぎると批判されましたが、ちょっとやそっとでは吹き飛ばないぐらいの運用益が積みあがっています。

イギリスの本家ISAやオーストラリアのスーパーアニュエーションと比べると日本の投資優遇制度や投資状況は遅れてるなと思っていましたが、だんだんと追いついてきている感じです。

金融庁はあまり力の強い省庁じゃないようですが、引き続き頑張って制度の拡充・緩和・PRを続けていただきたいところです。

そうそう、いつも書いているように、私は資産課税強化賛成派です。若い人の資産形成のために、NISAやiDeCoでの少額投資を優遇しつつ、私のように資産が多い層への資産課税を導入・強化して、格差を是正したほうがいい。これを言うと、個人投資家には蛇蝎の如く嫌われますけど、格差是正は私のライフワークなので(投資にはリソースはほぼ使わないけど、格差是正には時間を相当使ってる)、投資の話題では毎度書くようにしています。

東洋経済から今年4月に出版された『格差は心を壊す 比較という呪縛』、めちゃくちゃ面白い。

— 斗比主閲子 (@topisyu) 2020年8月10日

所得格差がある国では広告支出が増大する傾向があり、いじめの頻度が増えることや、

二十世紀に入ってIQが産業の発達で上昇していることや練習量で脳が変わることとか、超面白い。https://t.co/p4ZBfoGkEh pic.twitter.com/Q5tFt1EOcQ

※2年間固定しているTweet。その前は、松岡さんの『教育格差』を1年ぐらい固定してました

今日はこんなところです。ではでは!

")

※今、投資初心者向けにお勧めの投資本を紹介するとしたら、こちら。改訂3版で情報もUpdate