株式市場が乱高下しているので、せっかくなので、読者から投資絡みでいただいたご質問をお答えしておきます。

Q. パートナーの投資スタンスは? 投資の情報源は??

トピシュさんへ

いつもブログを拝見させてもらってます。

少し前に公開された記事ではジュニアNISAの記事とポートフォリオも公開されて、一緒に書いてあった金融教育についての考え方など大変参考になる内容でした。

私も個人的に金融関係に興味があり、FPの資格をとったり超少額のこづかいの範囲で投資信託しております。

2つばかりお聞きしたいことがありましてメールさせていただきました。

1. 投資信託や金融商品の購入についてパートナーさんはどうお考えですか?

私は主人が「こづかいの範囲なら」ということでその額しかできないです。

投資=元本割れ=損するという考えが根本にあり、リスクやリターンについてやトータル的な説明を1からするのが面倒なのでしておりません。アレルギーまではいかないですが、根本から向いてない人には投信は怖いイメージありますよね。

パートナーさんはどうでしょうか?

2. トピシュさんはどこで株や投資信託など金融に関する情報を入手していますか?

幼児抱えた子育て最中ですので、SBI証券にかじりついてネット記事読むとはいかないです。参考までに教えていただきたいです。

お暇な時に、ブログ記事なりメールなりで回答いただければ幸いです。

アンコより

A1. 投資アレルギーがあるならiDeCoで債権投資をするのがいいかも

まず、一つ目の質問について。私のパートナーが投資についてどういうスタンスか、ですね。

結論から言うと、私だけではなく、私のパートナーも投資をしています。

始めた時期は私とほぼ同じで10年以上前になります。リーマンショックが起きる前の株価がガンガン上がっていた時期に投資をし始め、その後の奈落の底のような株安を経験し、現在、含み益を抱えるに至っています。

従いまして、リスクやリターンについて、私とほぼ近い感覚になっていると思います。要は、株式投資というのは短期的には乱高下するが、長い目で見れば、経済成長が続く限り、株価は上がるみたいな感じ。

現在のところ、二人とも確定拠出年金はしていますし、NISAも利用しています。それ以外にも投資をしています。

銀行預金では雀の涙の金利しか得られず、また、二人とも一生涯働き続けたいとは思っていないため、私が投資をすることはもちろん、本人も投資をして当たり前だと思っています。

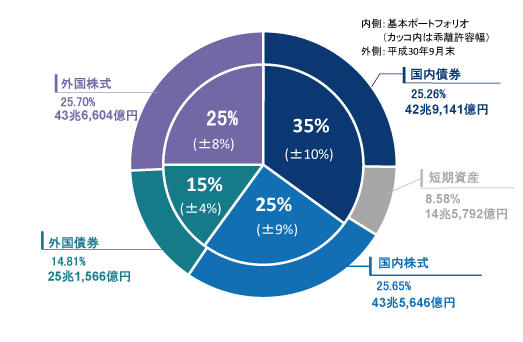

アンコさんのパートナーさんのように投資に対してアレルギーがある人を無理に投資させるべきとは思いませんが、配偶者や家族に投資に興味を持って欲しいとしたら、iDeCoやNISAみたいな、国が投資の背中を押している制度があることを紹介したり、我々の年金が以下のように、しっかりリスク資産で運用されていることを伝えたり、それこそ国債の投資から始めてみて、徐々に徐々に知識を蓄えていっていただくとスムーズかもしれません。

※図はGPIFのポートフォリオ

特に、iDeCOで月1~2万円ぐらい債権投資をするのがいいですかね。所得税控除を得られる上、そんなにハイリスクな投資先ではないので、投資初心者でもそんなに嫌じゃないはず。銀行預金からほど近い。

A2. 『投信ブロガーが選ぶ! Fund of the Year』は年一必ずチェック

次に、私の投資情報の入手先について。

仕事も関係するので、日経新聞やBloombergやFTは見てますけど、投資に限定してということでしたら、投資ブロガーの方のブログをRSSリーダーに入れて読んでるぐらいです。有名どころでは以下の皆様です。ブログだけではなく、本を書いていたり、金融庁に寄稿されていたりします。

梅屋敷商店街のランダム・ウォーカー(インデックス投資実践記)

投資ブログを読んで得る情報は、信託報酬が安い商品です。みなさん、昔っから、手数料の安い金融商品を探し続けてきた人たちなので、証券会社が提供している情報より、ポジショントークがなくて安心して読むことができます。

あと、相場が大きく下落したときに、みなさんが口を揃えて「いつもと変わらずドルコスト平均法で投資するだけです」と書いているのを眺めるのは好きです(笑)

他には、年に一回の、『投信ブロガーが選ぶ! Fund of the Year』も2007年にスタートした頃から毎年欠かさずチェックしていますね。

投信ブロガーが選ぶ! Fund of the Year 2018

ブログはチェックしなくても、ここを年一回、1月中旬にチェックすれば、前年に登場した、低コストの良い商品はだいたい把握できます。忙しい個人投資家は、それぐらいの情報収集でいいと思います。

私が投資についてがっつり勉強したのは、それこそ株式投資をし始めた10年以上前に、世の中に登場していた投資関連本を結構読み込みました。それで得たエッセンスは、働きながら家事育児をしながらだと分散投資が楽、できるだけ手数料の安い金融商品を選ぶ、売り買いを頻繁にしていると税金が取られる、という感じですね。それ以降は、そんなに真面目に投資の勉強はしていません。

役立った本はこちらです。

")

金融広告を読め どれが当たりで、どれがハズレか (光文社新書)

- 作者: 吉本佳生

- 出版社/メーカー: 光文社

- 発売日: 2005/05/17

- メディア: 新書

- 購入: 3人 クリック: 45回

- この商品を含むブログ (59件) を見る

※絶版。昔は酷い金融商品がたくさんありました。

")

新版 お金持ちになれる黄金の羽根の拾い方 知的人生設計のすすめ (幻冬舎文庫)

- 作者: 橘玲

- 出版社/メーカー: 幻冬舎

- 発売日: 2017/08/04

- メディア: Kindle版

- この商品を含むブログを見る

※初版は2002年で2回改訂されてます。

貧乏人のデイトレ 金持ちのインベストメント―ノーベル賞学者とスイス人富豪に学ぶ智恵

- 作者: 北村慶

- 出版社/メーカー: PHP研究所

- 発売日: 2006/04

- メディア: 単行本

- 購入: 9人 クリック: 96回

- この商品を含むブログ (53件) を見る

※絶版。電子書籍で再販してほしい。

今は、昔と比べて情報が多いだけに、最近投資をし始めた人は、色々悩んでしまうと思いますが、①基本的な投資の知識を身に着けていて、②自分のリスク傾向を把握すれば、あとは、③信頼できる金融機関による低コストな金融商品が出るかを年に一回ぐらいチェックしていれば、投資の情報なんて新しく仕入れなくていいと、私は考えています。特に重要なのが②。これは自分でも簡単には分からない。

一般人にとっての投資というのは本業足りえませんし、適当に毎月分散投資して、一年に一回ぐらいメンテナンスするぐらいがちょうどいいですよね。

育児や仕事に支障をきたすほど投資に時間をかけるのは本末転倒だと思っています!