私は富裕層&資産課税強化派というスーパーマイノリティです。

私が資産課税強化派なのはピケティのr>gを知って以来ですが(2014年ぐらいから?)、リーマンショック以降の日本の金融資産の偏在ぶりを見て、日本でもつくづく資産課税は強化すべきだと確信しています。

今日は私が見ている視界を共有するためにも簡単な数字を紹介します。

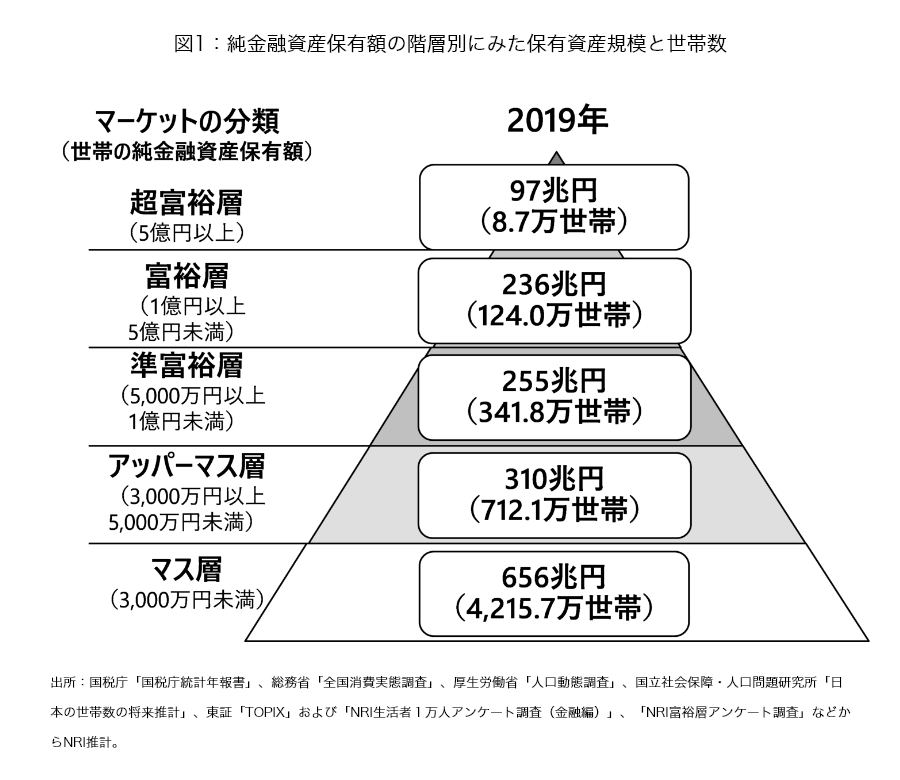

皆さんご存知の通り、毎年、野村総研が富裕層調査という大変心温まる調査を行っています。昨年12月末に公表された調査結果で、1億円以上の純金融資産を保有する富裕層・超富裕層は約130万世帯となっています。富裕層に次ぐ、準富裕層は約340万世帯です。合計470万世帯。

※画像は野村総合研究所、日本の富裕層は133万世帯、純金融資産総額は333兆円と推計 | ニュースリリース | 野村総合研究所(NRI)より

日本全体で約5500万世帯でざっくり1600兆円の純金融資産があり、準富裕層~超富裕層の470万世帯で約600兆円の純金融資産があるわけですから、10%の世帯が約40%の純金融資産を保有しているという構図です。

ポイントは、この準富裕層~超富裕層が増加傾向にあることです。

以下の表でも分かるように2009年~2019年で合計約350万世帯から合計約470万世帯と100万世帯以上増加しています。同期間で、準富裕層~超富裕層の合計した純金融資産は約400兆円から約600兆円にざっくり200兆円増加しています。

※同上

この間でマス層約4000万世帯の純金融資産も480兆円から656兆円と約170兆円増加しています。それはそれで良いことですが、伸び率も増加額も準富裕層~超富裕層のものに比べて劣っています。

それで、野村総研の分析によれば、準富裕層~超富裕層の純金融資産の増加は彼らが金融資産を投資していて増やしているからだと推測しています。逆にいえば、マス層などでは純金融資産のうち投資できる金額が少ないから(生活防衛資金の割合が高いから)成長が劣っているとも考えられます。

ここで思い出してほしいのが冒頭で紹介したr>g。rは投資による利回りで、gは経済成長率です。経済成長率≒給与所得の成長率。

マス層は収入を給与所得に大きく依存し、給与所得はrほど成長しませんから、上の表でも分かる通り、準富裕層以上の金融資産の伸びに比べればマス層の金融資産は増えなかったと考えられます。

ちなみに、マス層の純金融資産は一世帯あたり平均1500万円です。この数字を見ると恐らく多くの人が多いと思うんじゃないでしょうか。平均値ですから、ちょっとよく分からない。中央値が知りたいところ。

金融広報中央委員会の家計の金融行動に関する世論調査によれば、金融資産を保有していない層も含めた二人以上世帯での2019年の金融資産保有額の中央値が419万円で、単身世帯が45万円となっています。

野村総研の計算した純金融資産の定義と、金融広報中央委員会の金融資産の定義がまったく一致しているわけではないでしょうが、これぐらいの金融資産の人が多いと言われれれば、みなさんの感覚に近いのではないでしょうか。

で、この金融広報中央委員会の調査によれば直近10年間でこの中央値はどちらも減少しています。つまり、日本人全体での金融資産の中央値は減少しているということです。一方で、最初に見たように準富裕層以上の世帯数は増加しており、それらの層の純金融資産も増加しています。

数字の定義が違うものを比較するのはよくはないものの、この10年で日本での富の偏在が起きていることはおおよそご理解いただけるんじゃないかと思います。たぶん、何もしなければ今後もr>gは継続しますから、富の偏在は更に加速することでしょう。

そんなわけで、富を平準化しようと思えば資産課税の強化が必要になってくるわけです。r>g自体はどうしようもないですから。

以上、簡単な数字の紹介でした。

世界ではIMFが、国内では立憲民主党が資産課税の強化を訴えていますが、富の偏在の解消のために資産課税の強化が必要だと考える人がもっと増えて政策に反映されることを願って、私はしばしばブログで資産課税強化の必要性について紹介している次第です。